让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券股份有限公司康志毅,唐海清,王奕红,陈汇丰近期对中国转移进行参议并发布了参议讲述《策划发展稳中有进,下半年收入增速较上半年有望改善》,本讲述对中国转移给出买入评级,面前股价为102.0元。 中国转移(600941) 事件:公司发布2024年半年报,24H1营收5467亿元,同比增长3.0%,其中通讯职业收入4636亿元,同比增长2.5%;归母净利润为802亿元,同比增长5.3%,基本每股收益为3.75元;EBITDA为1823亿元,EBITDA占通讯职业收入比39.3%;年化净金钱收益...

天风证券股份有限公司康志毅,唐海清,王奕红,陈汇丰近期对中国转移进行参议并发布了参议讲述《策划发展稳中有进,下半年收入增速较上半年有望改善》,本讲述对中国转移给出买入评级,面前股价为102.0元。

中国转移(600941) 事件:公司发布2024年半年报,24H1营收5467亿元,同比增长3.0%,其中通讯职业收入4636亿元,同比增长2.5%;归母净利润为802亿元,同比增长5.3%,基本每股收益为3.75元;EBITDA为1823亿元,EBITDA占通讯职业收入比39.3%;年化净金钱收益率12%,同比提高0.2个百分点,盈利智力连接保持海外一流运营商越过水平。 络续高质料发展,数智化转型收效显耀 从业务结构来看,CHBN中HBN收入占通讯职业收入比达到45.0%,同比提高2.3个百分点;“第二弧线”数字化转型收入达1471亿元,同比增长11.0%,占通讯职业收入比31.7%,同比提高2.4个百分点。 个东说念主市集:24H1收入2552亿元,同比着落1.6%;转移客户冲破10亿户,净增926万户,其中5G网罗客户达到5.14亿户,净增0.49亿户,渗入率达到51.4%;转移ARPU保持行业越过,为51.0元(同比-2.67%)。ARPU着落原因:1)传统式依靠边界启航点增长的模式目下略显能源不及,目下转移电话普及率已达125部/百东说念主,新增客户以中廉价值为主,而针对校园市集、特定场景等推出的第二卡槽进一步摊薄了ARPU值;2)流量增长趋势放缓。改日平定ARPU举措:建议三个缱绻,包括“两个新式”升级缱绻、“AI+”举止缱绻、“BASIC6”科创缱绻;提供基于信息职业的运营,从共性走向个性,从追求价钱走向追求价值。 家庭市集:24H1收入698亿元,同比增长7.5%;家庭宽带客户达2.72亿户,净增848万户,边界行业越过,千兆家庭宽带客户渗入率33.5%,较23年底提高3.5个百分点;家庭客户轮廓ARPU达43.4元,同比增长0.2%。 政企市集:24H1收入1120亿元,同比增长7.3%;政企客户数达到3038万家,净增201万家;公开招标市鸠合标份额达到18.4%,全行业越过;转移云收入达504亿元,同比增长19.3%,其中IaaS+PaaS收入份额稳居业界前五;5G垂直行业专揽保持越过;加速低空经济、航空互联网、宇宙一体业务策划与智力布局,积极探索新商机。 新兴市集:24H1收入266亿元,同比增长13.2%;对持作念大边界、作念优效益、作念强品牌。其中海外业务收入118亿元,同比增长16.3%,数字施行收入145亿元,同比增长11.3%。 数字化转型业务:24H1个东说念主数字化收入同比增长34.6%;家庭数字化收入同比增长4.5%;政企数字化收入同比增长7.9%,其中DICT收入达652亿元,同比增长8.4%;新兴市集数字化收入同比增长9.7%。 “两个新式”加速推动,全年相关彰显信心 公司加速推动“两个新式”升级,杠杆倍数上半年完成成本开支640亿元(5G网罗投资314亿元),新式信息基础门径握住完善。“双千兆”保持越过。累计通畅5G基站超229万个,目下已在超280个城市推动5G-A商用部署,千兆宽带笼罩居民达到4.38亿户。络续引颈算网布局,通用算力边界达到8.2EFLOPS,智能算力边界达到19.6EFLOPS。公司将连接强化精确参加、细致科罚,全年景本开支将甩掉在岁首教悔的1730亿元以内,占收比降至20%以下。一语气边界再蜕变高,总一语气数超35亿,净增1.5亿。转移客户冲破十亿大关。 全年相关:在上半年基础上发奋完了收入增幅平定提高、利润精粹增长。5G网罗用户净增0.8亿;转移ARPU保持稳固;家庭宽带客户净增1800万,家庭轮廓ARPU慎重增长;政企客户净增400万,政企收入精粹增长;新兴市集收入快速增长。科技蜕变动能握住加强,爱重股东报恩 公司全面推动“BASIC6”科创缱绻,蜕变恶果握住露馅:5G-A步调孝顺位居全球运营商第一阵营;奏凯打造“四算合一”算网大脑,长三角要道芜湖集群算力大众职业平台初次在国度级要道节点落地;发布“九天”千亿参数多模态大模子,在央企中领先通过国度“双备案”。公司抢握机遇,“AI+”举止获得冲破:发布由万卡级智算集群、千亿多模态大模子、百大概素生态平台组成的“九天”东说念主工智能基座。共千里淀450项AI智力、赋能近1000项行业专揽。 公司爱重股东报恩,决定2024年中期派息每股2.60港元,同比增长7.0%,2024年全年以现款步地分派的利润占当年股东应占利润的比例较2023年进一步提高。 盈利预测与投资建议:公司C端业务平定,贤达家庭灵验拓展,政企业务尤其云业务络续快速增长,推动公司总体收入慎重增长,同期成本开支逐年着落,成本用度可控,竞争上风握住踏实,现款流足够,分成率有保险,络续股息可期,属于高股息里的优选品种。磋议面前外部环境变化带来不利影响加多,灵验需求仍然不及,新旧动能正处于迁移期,公司转型发展靠近一些不细目要素,瞻望24-26年归母净利润为1390/1455/1521亿元(原值为1426/1531/1643亿元),防守“买入”评级。 风险提醒:行业竞争超预期,用度参加超预期,新业务发达慢于预期等

本站数据中心字据近三年发布的研报数据计较,招商证券梁程加参议员团队对该股参议较为深刻,近三年预测准确度均值高达88.3%,其预测2024年度包摄净利润为盈利1377.68亿,字据现价换算的预测PE为15.89。

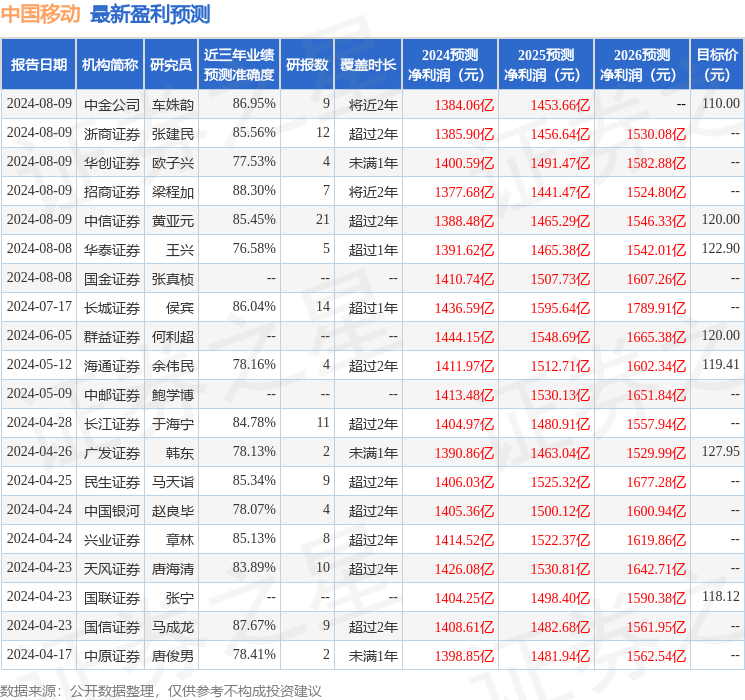

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;曩昔90天内机构相关均价为117.88。

以上施行由本站字据公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请干系咱们。本文为数据整理,不合您组成任何投资建议,投资有风险,请严慎方案。